Основополагающим для составления платежного баланса является метод двойной записи внешнеторговых сделок, который базируется на том, что каждой регистрируемой операции соответствует платеж в той или иной форме, а баланс платежей и поступлений должен сходиться. Система двойной бухгалтерской записи, используемая при составлении платежного баланса, означает, что каждая операция в нем представлена двумя записями, имеющими одинаковое абсолютное значение, но разные знаки (положительный по кредиту, отрицательный – по дебету), а их сумма должна равняться нулю.

Большинство записей в платежном балансе касается операций, в которых экономические ценности предоставляются или приобретаются в обмен на другие экономические ценности. В этом случае кредитовые и дебетовые части в системе регистрации автоматически возникают после записи двух равных величин в статьи, соответствующие обоим предметам обмена. Например, экспорт некоторого товара регистрируется в статистике по товарам, а оплата этого экспорта – в статистике банковских операций по изменениям в активе и пассиве.

Большинство проводок в платежном балансе относится к сделкам, которые подразумевают встречный поток: это обмен товарами, услугами, финансовыми активами, доходы от инвестиций.

Например, экспортер получил за свой товар валюту. В этом случае одна запись регистрирует экспорт товаров, другая – увеличение валютных активов банков (по валютному счету экспортера) на ту же сумму. В то же время ввоз оборудования нерезидентов в счет оплаты уставного фонда предприятия, созданного на территории национальной экономики, будет зарегистрирован по дебету как импорт, а по кредиту – как прямые инвестиции в национальную экономику.

Кроме выше перечисленного, в платежный баланс включаются также так называемые трансфертные операции, которые не влекут за собой адекватной компенсации в той или иной форме (т.е. в форме товаров, услуг или активов). В этом случае в торговом балансе будут автоматически записана одна сторона операции, а компенсационная запись будет отражена в графе трансфертов.

Например, гуманитарная помощь, полученная страной, найдет свое отражение в платежном балансе по дебету (как импорт) в торговом балансе с одновременной проводкой по кредиту в статье текущих трансфертов.

В соответствии с рекомендациями МВФ, составление платежного баланса осуществляется по методу экономических операций, когда критерием учета операции является переход права собственности от резидентов к нерезидентам и, наоборот, в результате чего обеспечивается учет различных стадий внешнеторговых операций, отражаются все требования и обязательства страны к загранице, в том числе и непогашенные.

Согласно правилам статистики платежного баланса, по кредиту фиксируются следующие операции:

по статьям реальных ресурсов — экспорт, доходы полученные из-за рубежа, трансферты, полученные из-за рубежа; по статьям финансовых ресурсов — операции, которые ведут к сокращению иностранных активов, принадлежащих резидентам данной страны, либо к увеличению обязательств данной страны.

И, наоборот, по дебету регистрируются следующие операции:

по статьям реальных ресурсов — импорт, доходы выплаченные за рубеж, трансферты, переданные за рубеж; по статьям финансовых ресурсов — операции, которые ведут к увеличению иностранных активов, принадлежащих резидентам данной страны, либо к уменьшению обязательств данной страны.

Говоря другими словами, для активов, независимо от того, являются ли они реальными или финансовыми, положительное число (кредит) означает уменьшение их запаса, а отрицательное (дебет) отражает их прирост. Соответственно для обязательств положительная величина означает их увеличение, а отрицательная — уменьшение.

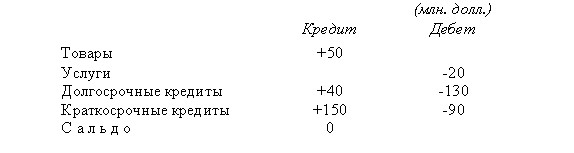

Рассмотрим использование метода двойной записи на ситуационных примерах внешнеторговых операций России и Беларуси и их записи в платежном балансе России.

1. Россия продает Беларуси газ, оплата за который производится через несколько месяцев (на условиях краткосрочного кредитования).

Положительная кредитовая проводка при экспорте газа означает увеличение количества иностранной валюты на счетах российских банков.

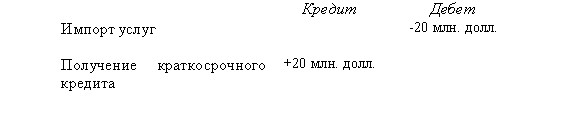

2. Беларусь оказывает России услуги по транспортировке через свою территорию газа в Западную Европу, что связано с оплатой этих услуг российской стороной.

Отрицательное сальдо в графе «импорт услуг» будет означать уменьшение суммы на счетах российских банков, которые будут сняты для оплаты услуг по транспортировке газа.

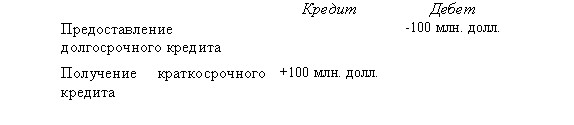

3. Россия предоставляет Беларуси долгосрочный кредит для оплаты импорта двигателей Ярославского моторного завода. При оформлении расчетов подобная сделка может быть отражена как предоставление Россией долгосрочных кредитов в обмен на краткосрочное кредитование России.

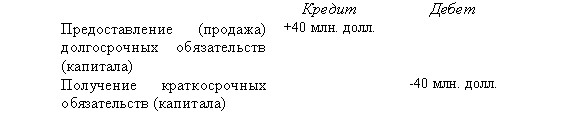

4. Белорусская фирма покупает акции приватизированной российской компании, что является приобретением долгосрочных обязательств. Результата сделки – получение Россией денежных средств из-за границы.

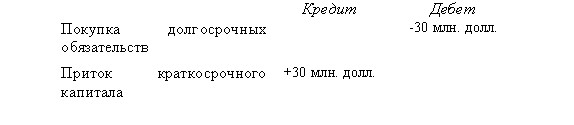

5. Российская компания приобретает пакет акций белорусской фирмы, в результате чего произойдет отток краткосрочного капитала из России в обмен на долгосрочные обязательства Беларуси.

Приведенные выше ситуационные примеры в итоге будут объединены в следующей результирующей таблице.

Ошибки и пропуски в платежном балансе. Система двойной записи по кредитовым и дебетовым статьям предполагает наличие результирующего нулевого сальдо платежного баланса. Однако на практике из-за сложности полного охвата сделок, неоднородности цен, разницы во времени регистрации сделок и других причин неизбежны расхождения, сумма которых балансирует общий результат платежного баланса и отражается в статье “Ошибки и пропуски”. Как правило, в развитых странах сумма по этой статье относительно невелика и стабильна. Однако она может резко возрастать и достигать внушительной величины, что наиболее характерно для развивающихся стран (в том числе и отдельных стран с переходной экономикой). Указанная ситуация, как правило, связана с проблемами полноты статистического учета или слабым валютным контролем в стране. В случае наличия значительных сумм, проходящих по указанной статье, данные платежного баланса могут быть искажены и не будут отражать реального положения международных расчетов.

В связи с этим по критериям МВФ считается, что платежный баланс составлен удовлетворительно, если сумма, проходящая по графе «Ошибки и пропуски», не превышает 5% экспорта или импорта данной страны (в расчет принимается наибольшее значение одного из указанных показателей). В противном случае считается, что платежный баланс может иметь большие погрешности, что снижает его достоверность и требует осторожности в обращении с данными.

С другой стороны, принято считать, что наличие больших изменений в статье «Ошибки и пропуски» может служить также индикатором наличия незарегистрированного оттока (или притока) капитала. Но данный вывод может быть сделан только в широком контексте, с использованием данных не только одного платежного баланса.