Важнейшим показателем, характеризующим экономическую мощь страны, является национальное богатство. Национальное богатство представляет собой совокупность материальных благ, накопленных в обществе в результате предшествующего труда людей, и природных ресурсов, пригодных для использования.

В состав национального богатства должна включаться совокупность ресурсов страны (экономических активов), являющихся необходимым условием осуществления процесса производства товаров, оказания услуг и обеспечения жизни людей. Основным признаком входящих в него объектов является возможность получения экономической выгоды их собственниками. Термин «экономический актив» используется для обозначения элементов, на которые могут быть установлены индивидуальные или коллективные права собственности и владение или пользование которыми приносит их собственнику определенные экономические выгоды.

В статистике расчеты национального богатства страны производят по состоянию на начало и конец года. Показатели национального богатства – это показатели запасов, которые в течение года могут не только увеличиваться, но и уменьшаться. Показатели запасов следует отличать от показателей потоков (объем продукции или дохода), которые рассчитываются за период путем суммирования соответствующих показателей за отдельные интервалы времени этого периода.

Существуют различия по расчету национального богатства по методологии баланса народного хозяйства (БНХ) и СНС. Так, по методологии БНХ под национальным богатством понимается совокупность продуктов труда (национальное имущество), которые накоплены поколениями, и вовлеченные в экономический оборот, природные ресурсы.

При рыночной форме хозяйствования (по методологии СНС) в состав национального богатства включается не только совокупность материальных благ, созданных трудом человека, и используемых природных ресурсов, но и чистые финансовые активы.

Все активы, включаемые в состав национального богатства, в соответствии с рекомендациями Статистической комиссии ООН подразделяются на две основные группы:

нефинансовые; финансовые (рис 13).

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. В зависимости от способа создания такие активы подразделяются на воспроизводимые (произведенные) и невоспроизводимые (непроизведенные).

Воспроизводимые нефинансовые активы создаются в результате производственных процессов и включают три основных элемента:

основные фонды (основной капитал); запасы материальных оборотных средств; ценности.

Основные фонды представляют собой воспроизводимые активы, неоднократно или постоянно используемые для производства товаров и оказания рыночных и нерыночных услуг и функционирующие в течение длительного времени.

Материальный основной капитал состоит из зданий (включая жилища), сооружений, машин и оборудования (за исключением военного оборудования), а также выращиваемых (культивируемых) активов. В эту группу не включаются машины и оборудование, приобретенные домашними хозяйствами для конечного потребления (автомобили, холодильники, телевизоры). Они учитываются в справочной статье «Потребительские товары длительного пользования». Однако если такие машины используются домашними хозяйствами для осуществления процесса производства, то они должны быть отнесены к основным фондам.

Выращиваемые (культивируемые) активы – одни из главных элементов материального основного капитала в сельском хозяйства, который включает стоимость племенного, продуктивного и рабочего скота, а также плодовых деревьев, кустарников и других многолетних насаждений ради получения из года в год продуктов.

Нематериальный основной капитал включает:

геологоразведочные работы; программное обеспечение ЭВМ (купленное и разработанное); оригинальные произведения развлекательного жанра, литературы, искусства.

Вторым элементом, входящим в состав воспроизводимых нефинансовых активов, являются запасы материальных оборотных средств, т.е. товары, созданные в текущем или более раннем периоде и предназначенные для продажи или использования в более поздний период. К ним относятся производственные запасы у потребителя; запасы готовой продукции на складах у производителей и на предприятиях сферы обращения; товары в пути; государственные резервы; незавершенное производство во всех отраслях народного хозяйства.

В состав производственных запасов включаются сырье, материалы, топливо, инструменты, семена, корма и другие товары, которые их владельцы приобретают и хранят с целью использования в качестве элементов промежуточного потребления на своем предприятии, т.е. товары, не предназначенные для перепродажи. Характерной особенностью производственных запасов является то, что они употребляются в течение одного производственного цикла и их стоимость полностью входит в стоимость произведенных из них либо с их участием товаров и услуг.

Незавершенное производство – это товары и услуги, производство которых начато, но еще полностью не закончено и будет продолжено в последующем периоде.

Готовая продукция – это товары, полностью изготовленные и предназначенные для продажи или отправки другим субъектам хозяйствования.

Товары, имеющие одну и ту же натурально-вещественную форму, могут относиться к разным элементам национального богатства в зависимости от фактического их использования в момент времени, по состоянию на который определяется объем собственного капитала сектора экономики или страны в целом. Станок, используемый на предприятии, входит в состав основных фондов. Такой же станок, находящийся на складе готовой продукции предприятия-изготовителя, относится к категории запасов материальных оборотных средств.

В состав воспроизводимых материальных активов включаются ценности. Это дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости, и, как правило, не используются в процессе производства или для потребления. Приобретая данный элемент национального богатства, их владельцы рассчитывают, что реальная стоимость таких товаров повысится или по крайней мере не изменится. К ним относятся: драгоценные металлы и камни, антикварные и ювелирные изделия, уникальные произведения искусства, коллекции.

Потребительские товары длительного использования, т.е. накопленное населением домашнее имущество, традиционно учитывается в качестве одного из трех основных элементов национального богатства. Определить его стоимость по данным статистической отчетности и бухгалтерского учета невозможно. Этот показатель рассчитывается с помощью метода «непрерывной инвентаризации». Это определение и сам метод принадлежит американскому экономисту Р.Голдсмиту, который впервые его использовал в 1951 г. Он используется для определения стоимости основного капитала в восстановительных ценах в ряде стран (США, Германия, Канада, Англия). На основе материалов бюджетных обследований и данных об объеме розничного товарооборота определяется сумма расходов населения на приобретение отдельных видов товаров длительного пользования (одежда, обувь, мебель, автомобили). По каждой товарной группе устанавливаются средние сроки службы такого имущества. Стоимость потребительских товаров длительного пользования на конец периода определяется путем прибавления к стоимости имущества, накопленного на начало года, стоимости вновь приобретенных товаров и вычитания общей суммы годового износа.

В соответствии с методологией СНС 1993 г. основные фонды и домашнее имущество должны оцениваться по восстановительной стоимости за вычетом износа, а материальные оборотные средства – по полной восстановительной стоимости.

Нефинансовые невоспроизводимые активы не являются результатом производственного процесса. Они в свою очередь подразделяются на две группы: материальные и нематериальные.

Материальные невоспроизводимые активы – это земля, богатства недр, невыращиваемые биологические и водные ресурсы. Характерной особенностью природных ресурсов, включаемых в состав данной группы, является то, что право владения ими может быть установлено и передано от одного субъекта другому. Если же такое право не может быть установлено, то соответствующий элемент в состав национального богатства не включается. При стоимостной оценке данного элемента богатства должны учитываться расходы, связанные с передачей права владения этими активами, и затраты по их улучшению.

В отечественной статистике природные ресурсы, включенные в экономический оборот, включаются в состав национального богатства, однако ввиду отсутствия стоимостной оценки их учет ведется только в натуральном выражении.

Богатства недр – это разведанные запасы полезных ископаемых, пригодных к эксплуатации в современных условиях, т.е. эксплуатация которых технически возможна и экономически целесообразна.

В состав невыращиваемых биологических ресурсов включаются продуктивные растения и животные, естественный рост и возобновление которых прямо не контролируется институциональными единицами, но которые могут использоваться для экономических целей (леса, рыба, обитающая в естественных водоемах и специально не разводимая). Невыращиваемые биологические ресурсы относятся к национальному богатству лишь в той части, на которую установлены права владения.

В соответствии с методологией, рекомендуемой Статистической комиссией ООН, поверхностные воды должны учитываться в составе земельных ресурсов, а к водным ресурсам относятся только запасы подземных вод.

Нематериальные невоспроизводимые активы создаются вне процесса производства, и право владения ими устанавливается путем соответствующих юридических действий. В их число входят документы, дающие право их владельцу заниматься определенными видами деятельности или производить товары и услуги. Это патенты, авторское право, договоры об аренде.

Финансовые активы возникают, когда одна институциональная единица (кредитор) предоставляет средства и получает платеж от другой единицы (дебитора) в соответствии с условиями договора. Исключение составляют монетарное золото и специальные права заимствования.

Монетарное золото – это золото, принадлежащее руководящим кредитно-денежным учреждениям страны и хранимое в качестве финансового актива. Все остальное золото, которым располагают другие предприятия и физические лица, рассматривается как товар, запасы материальных оборотных средств или ценности.

Специальные права заимствования создаются МВФ в качестве международного финансового актива и распределяются между его членами с целью пополнения резервов данной страны.

Наличные деньги как финансовый актив включает все банкноты и монеты, находящиеся в обращении, независимо от того, являются они денежными единицами данной страны или других государств. Из состава актива исключаются монеты, которые не находятся в обращении (юбилейные, в коллекции).

К финансовым активам также относятся депозиты, ценные бумаги (облигации, векселя, долговые обязательства), ссуды, акции, торговые кредиты, авансы, прямые иностранные инвестиции.

Основные производственные фонды (ОПФ) – это часть средств производства, которые участвуют в производственном процесса длительный период, сохраняют первоначальную натуральную форму и переносят свою стоимость по частям на создаваемую продукцию.

Основные фонды по назначению и сфере применения делятся на: производственные и непроизводственные. Производственные основные фонды подразделяются на группы в зависимости от того, к какой отрасли относится предприятие. Производственные основные средства подразделяются на здания, сооружения, передаточные машины и оборудование, транспортные средства, устройства, инструмент, производственный и хозяйственный инвентарь и другие виды основных средств. Эта классификация позволяет получить видовую и технологическую структуру основных средств. Непроизводственные основные средства сосредоточены в инфраструктуре фирмы (социальная сфера, бытовое обслуживание и т.п.).

В зависимости от конкретной роли в процессе создания продукта ОПФ делятся на активную и пассивную часть. Отнесение объектов к активной и пассивной части зависит от специфики отрасли.

Общий размер основных средств, в силу их многообразия, может быть определен только в денежном выражении. Существуют четыре варианты оценки основных средств:

1) полная первоначальная стоимость основных фондов – это их фактическая стоимость на момент ввода в эксплуатацию, которая включает весь объем затрат на сооружение или приобретение основных фондов, а также расходы на транспортировку и монтаж. По этой стоимости основные фонды поступают на баланс предприятия, и ее величина остается неизменной в течение срока их функционирования;

2) полная восстановительная стоимость характеризует затраты на создание (приобретение) объекта в современных условиях, Она определяется в процессе проведения переоценок основных средств. В СНС основные фонды оцениваются исключительно по восстановительной стоимости;

3) первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной первоначальной стоимостью и стоимостью износа, образованной к этому моменту;

4) восстановительная стоимость за вычетом износа характеризует фактическую степень изношенности объекта в новых условиях воспроизводства.

Основные фонды переоцениваются с помощью коэффициента пересчета балансовой стоимости основных фондов в восстановительную стоимость. Коэффициент пересчета устанавливаются для отдельных видов основных средств и дифференцируются в зависимости от года создания (приобретения) основных средств. В результате переоценки определяется полная восстановительная стоимость основных фондов и восстановительная стоимость за вычетом износа.

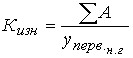

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на производимую продукцию.

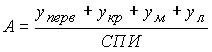

Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Она включается в себестоимость продукции, поскольку выступает как затраты основных фондов на производство продукции.

Годовая сумма амортизационных отчислений определяется по следующей формуле:

,

,

где ![]()

![]() – первоначальная стоимость;

– первоначальная стоимость;

![]()

![]() – стоимость капитального ремонта;

– стоимость капитального ремонта;

![]()

![]() – стоимость модернизации;

– стоимость модернизации;

![]()

![]() – стоимость ликвидации;

– стоимость ликвидации;

СПИ – срок полезного использования.

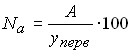

Годовые нормы амортизации определяются по формуле:

,

,

где А – амортизационные отчисления.

Нормы амортизации дифференцированы по отдельным видам и группам основных средств. В зависимости от режима работы, естественных условий и агрессивной среды, в которой эксплуатируются основные фонды, для отдельных их видов применяются поправочные коэффициенты. Начисление амортизации по основным фондам в бухгалтерском учете производится ежемесячно. Для этого норма амортизации делится на 12. Амортизация по вновь введенным в эксплуатацию основным фондам начисляется с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим фондам прекращается с первого числа месяца, следующего за месяцем выбытия.

Начисление амортизации производится по основным фондам только в течение их нормативного срока службы. если объект переводят на консервацию или проводится его реконструкция и техническое перевооружение, то в этот период амортизация не начисляется и срок службы продлевается.

На ряд видов и групп основных фондов амортизация не начисляется (библиотечные фонды).

В настоящее время существует несколько методов начисления амортизации:

линейный; нелинейный; производительный.

При линейном методе в течение всего нормативного срока эксплуатации амортизация начисляется равными частями от балансовой стоимости по установленным нормам.

При нелинейном методе начисление амортизации производится неравномерно по годам. Этот метод включает метод суммы чисел лет и метод уменьшаемого остатка с коэффициентом ускорения до 2,5 раза.

Производительный метод начисления амортизации заключается в начислении амортизации, исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде к установленному ресурсу объекта.

Балансы основных фондов показывают их динамику за год. Они строятся по балансовой стоимости основных фондов и по их остаточной стоимости.

Объем основных фондов по полной первоначальной стоимости на конец года (![]()

![]() ) определяется по следующей схеме баланса:

) определяется по следующей схеме баланса:

![]()

![]() .

.

Объем основных фондов на конец года по остаточной стоимости (![]()

![]() ):

):

![]()

![]() ,

,

где ![]()

![]() – выбывшие в течение года основные фонды по остаточной стоимости;

– выбывшие в течение года основные фонды по остаточной стоимости;

![]()

![]() – первоначальная стоимость на начало года;

– первоначальная стоимость на начало года;

![]()

![]() – остаточная стоимость на начало года;

– остаточная стоимость на начало года;

Ар – годовая сумма амортизации на полное восстановление;

В – выбывшие в течение года основные фонды по первоначальной стоимости;

П – поступившие основные фонды по полной первоначальной стоимости.

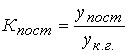

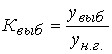

Балансы основных фондов позволяют определить показатели движения:

коэффициент поступления ОПФ:

,

,

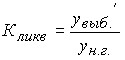

коэффициент выбытия ОПФ:

,

,

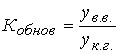

коэффициент обновления ОПФ:

,

,

коэффициент ликвидации ОПФ:

,

,

где ![]()

![]() – вновь введенные основные фонды;

– вновь введенные основные фонды;

![]()

![]() – выбывшие основные фонды;

– выбывшие основные фонды;

![]()

![]() – выбывшие из-за ветхости и износа;

– выбывшие из-за ветхости и износа;

![]()

![]() – поступившие основные фонды;

– поступившие основные фонды;

![]()

![]() – стоимость основных фондов на начало года;

– стоимость основных фондов на начало года;

![]()

![]() – стоимость основных фондов на конец года.

– стоимость основных фондов на конец года.

Они характеризуют долю поступивших (выбывших) фондов к стоимости на конец (начало) периода.

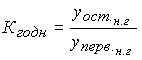

Балансы основных фондов позволяют определить показатели состояния:

коэффициент годности:

,

,

коэффициент износа:

![]()

![]() , или

, или  .

.

Они характеризуют долю остаточной стоимости и долю износа основных фондов.

Изучение динамики фондоотдачи по отдельной институциональной единице или отрасли производится с помощью индивидуальных индексов:

, где

, где ![]() — фондоотдача.

— фондоотдача.

Динамика фондоотдачи по группе институциональных единиц (отраслей) или по экономике в целом рассчитывается при помощи общих индексов:

, где

, где  или

или ![]() ,

,

где ![]()

![]() – объем выпущенной продукции по группе институциональных единиц (отрасли, народного хозяйства в целом);

– объем выпущенной продукции по группе институциональных единиц (отрасли, народного хозяйства в целом);

![]()

![]() – среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;

![]()

![]() – доля стоимости основных фондов каждой институциональной единицы или отрасли в общем их объеме по группе.

– доля стоимости основных фондов каждой институциональной единицы или отрасли в общем их объеме по группе.

Динамика изменения фондоотдачи анализируется по группе институциональных единиц с помощью индексов переменного, постоянного состава и структурных сдвигов:

,

,

;

;  .

.

Изменение среднего уровня фондоотдачи за счет всех факторов:

![]()

![]() ;

; ![]() .

.

за счет изменения фондоотдачи в каждой институциональной единице:

![]()

![]() ;

;

за счет изменения доли фондов в каждой институциональной единице:

![]()

![]() .

.

всегда ![]()

![]() .

.

Абсолютное изменение объема продукции под влиянием факторов:

![]()

![]() ,

,

где ![]()

![]() – доля машин и оборудования в общей их стоимости.

– доля машин и оборудования в общей их стоимости.

![]()

![]() , или

, или

![]()

![]() .

.

Для определения влияния на абсолютный прирост объема продукции фактора изменения фондоотдачи в каждой институциональной единице необходимо произвести следующий расчет:

.

.

за счет изменения доли стоимости основных фондов:

.

.

за счет влияния изменения среднегодовой стоимости основных фондов:

.

.

Расчет прироста продукции за счет изменения показателя-фактора:

![]()

![]()

![]()

![]()

![]()

![]() .

.

При определении среднего объема оборотных фондов используются следующие формулы:

![]()

![]() ;

;  ;

;  ,

,

где ![]()

![]() – среднегодовой остаток оборотных средств;

– среднегодовой остаток оборотных средств;

![]()

![]() – остаток оборотных средств на начало года;

– остаток оборотных средств на начало года;

![]()

![]() – остаток оборотных средств на конец года;

– остаток оборотных средств на конец года;

![]()

![]() – период времени;

– период времени;

![]()

![]() – число периодов.

– число периодов.

Использование оборотных производственных фондов характеризуется системой показателей:

1) коэффициент оборачиваемости (![]()

![]() )

)  ,

,

где ![]()

![]() – объем реализации (ВВП);

– объем реализации (ВВП);

2) коэффициент закрепления (![]()

![]() )

)  ;

;

3) продолжительность одного оборота (![]()

![]() )

)  , где

, где ![]() – число дней в периоде.

– число дней в периоде.

Уменьшение ![]()

![]() в отчетном периоде означает улучшение использования оборотных средств, в противном случае – замедление их оборачиваемости:

в отчетном периоде означает улучшение использования оборотных средств, в противном случае – замедление их оборачиваемости:

,

, ![]() .

.

Определим влияние коэффициента закрепления и объема ВВП на среднегодовые остатки оборотных средств. Изменение коэффициента закрепления изменит следующим образом: ![]()

![]() . Изменения объема ВВП изменит

. Изменения объема ВВП изменит ![]() таким образом:

таким образом: ![]() .

.

Контрольные вопросы

Что такое национальное богатство? Различия в определении национального богатства по методологии СНС и БНХ. Что относится к нефинансовым активам? Состав финансовых активов национального богатства страны. Варианты оценки основных средств. Назовите методы начисления амортизации по основным средствам. Показатели движения и состояния основных средств.