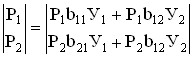

Логика расчета полной прибыли является аналогичной логике расчета полных затрат на оплату труда. На основе (6.5) можем записать:

.

.

Подставив цифровые значения из таблицы 6.7 получим:

С точки зрения прибыли импорт сельхозпродукции не столь выгоден, сколько импорт промышленной продукции, так как лучше бы более прибыльное производство (в данном случае это сельхозпроизводство) развивать в своей стране.

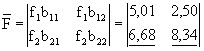

Расчет полной добавленной стоимости по отраслям.

Добавленная стоимость в нашем упрощенном примере состоит из суммы оплаты труда и прибыли. На основе известных коэффициентов прямых затрат легко рассчитаем матрицу коэффициентов полной добавленной стоимости (см. табл. 6.7):

Проверим полученную матрицу D:

Получается, что 40 ед. прибыли импортируется за счет им-

порта сельхозпродукции. С точки зрения удельной добавленной стоимости обе отрасли оказались практически равнозначными.

Расчет полных затрат капитала.

Технология учета полных затрат капитала на выпуск конечного продукта в отраслях аналогична технологии учета полных затрат на оплату труда. Поэтому по аналогии с (6.5) запишем:

, (6.8)

, (6.8)

где F=F1 + F2 – суммарный объем основных производственных фондов в народном хозяйстве, см. табл. 6.7.

fj – коэффициент фондоемкости продукции j-той отрасли, табл. 6.8.

Для нашего примера имеем по аналогии с (6.6) и (6.7):

F1 = f1⋅b11⋅У1 + f2 ⋅b21 ⋅У1 (6.9)

F2 = f1⋅b12⋅У2 + f2 ⋅b22 ⋅У2 (6.10)

F1 + F2 = = f1⋅b11⋅У1 + f2 ⋅b21 ⋅У1 + f1⋅b12⋅У2 + f2 ⋅b22 ⋅У2 =

= f1 (b11⋅У1 + b12 ⋅У1) + f2 (b21⋅У2 + b22 ⋅У2)

F = (f1)’⋅В⋅У

Подставив числовые значения, получим:

Результат совпадает с табл. 6.7 с точностью до округления.

Матрица коэффициентов полных затрат капитала состоит из следующих элементов:

11,69 10,84

Таким образом, по полным затратам капитала промышленность также, как и по другим факторам, является более обременительной для народного хозяйства, чем сельхозпроизводство (11,69>10,84).