Поскольку платежный баланс представляет собой статистическую сводку операций страны с внешним миром, каждая операция должна относиться к тому или иному разделу в соответствии с определенными принципами классификации. Определение стандартных компонентов платежного баланса исходит из следующих основных соображений: выделенный компонент платежного баланса должен отличаться характерными чертами поведения и существенно отличаться от других компонентов; он должен иметь существенное значение для ряда стран; по каждому компоненту должно быть достаточно статистических данных, чтобы оценить его количественно; каждый компонент должен быть использован в СНС, статистике денежного и бюджетного секторов; наконец, список стандартных компонентов не должен быть излишне длинным и дезагрегированным, чтобы не осложнять последующий анализ.

Стандартный платежный баланс состоит из двух разделов:

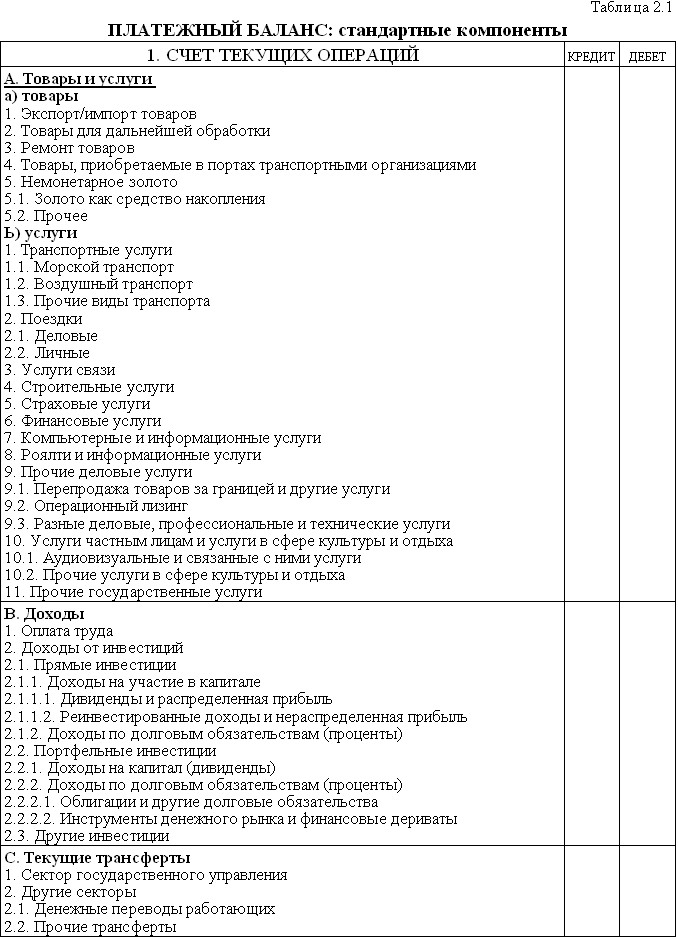

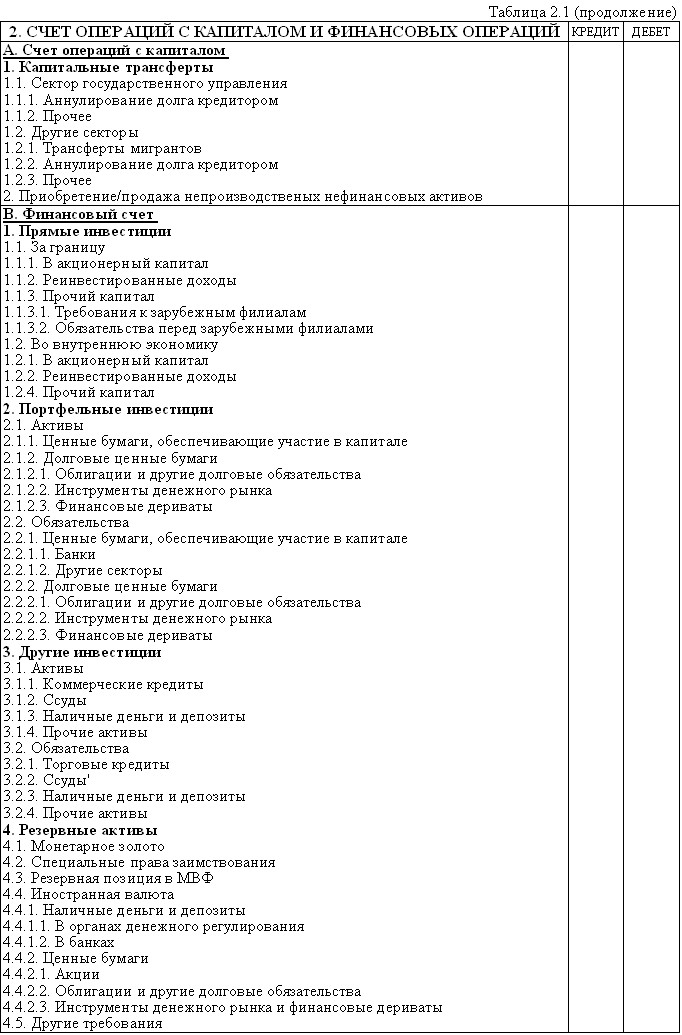

счета текущих операций, показывающего международное движение реальных материальных ценностей (прежде всего, товаров и услуг); счета операций с капиталом и финансовых операций, показывающего источники финансирования движения реальных материальных ценностей (см. далее табл. 2.1).

В соответствии с рекомендациями МВФ, составление платежного баланса осуществляется по методу экономических операций, когда критерием учета операции является переход права собственности от резидентов к нерезидентам и, наоборот, в результате чего обеспечивается учет различных стадий внешнеторговых операций, отражаются все требования и обязательства страны к загранице, в том числе и непогашенные.

Система двойной записи по кредитовым и дебетовым статьям предполагает наличия результирующего нулевого сальдо платежного баланса. Однако, на практике из-за сложности полного охвата сделок, неоднородности цен, разницы во времени регистрации сделок и других причин неизбежны расхождения, сумма которых балансирует общий результат платежного баланса и отражается в статье «Ошибки и пропуски».

Чистые ошибки и пропуски (net errors and omissions) — статья платежного баланса, отражающая пропуски платежей, которые по каким-либо причинам не были записаны в других статьях платежного баланса, и ошибки, закравшиеся в записи отдельных платежей.

Чистые ошибки и пропуски могут возникать в следующих случаях. Если только дебет или только кредит по конкретной сделке был записан в платежный баланс или по каким-либо причинам записанный кредит не равен дебету. Например, торговые кредиты записываются в краткосрочный капитал, однако, в большинстве случаев отследить именно тот импорт, который был куплен за счет этих кредитов, т.е. их использование, не представляется возможным. Если дебет и кредит по одной и той же записи были получены из разных источников, которые не совпадают по методологии составления и/или отражают неодинаковые интервалы времени. Например, получение торговых кредитов записывается по данным кредиторов, а их использование на импорт товаров — по национальной таможенной статистике. Если либо дебет, либо кредит записи платежного баланса оценен неверно.

Как правило, в развитых странах сумма по статье ошибки и пропуски относительно невелика и стабильна. Однако, она может резко возрастать и достигать внушительных величин в странах со слабым контролем над внешнеторговыми операциями. В этом случае по изменениям ее величины можно судить о наличии незарегистрированного оттока (или притока) капитала.

Краткие выводы. Итак, платежный баланс представляет собой статистический отчет, в котором в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определенный период времени. Построение платежного баланса основывается на системе двойной записи, определяет экономическую территорию страны, проводит различие между резидентами и нерезидентами, основывается на рыночных ценах, существовавших на момент заключения сделки, и использует расчетную единицу, применяемую в национальной экономике, с последующим пересчетом ее в доллары США по текущему рыночному курсу. Платежный баланс интегрирует счета многих секторов и основывается на таможенной статистике, статистике денежного сектора в той степени, в какой она учитывает международные операции, статистике внешнего долга, статистических обзорах, проводимых, прежде всего, в секторе услуг, и статистике операций с иностранной валютой. Стандартный платежный баланс состоит из двух разделов: счета текущих операций, показывающего международное движение реальных материальных ценностей (прежде всего товаров и услуг), и счета операций с капиталом и финансовых операций, показывающего источники финансирования движения реальных материальных ценностей.